(要約)ROIC経営は資本効率を高める考え方ですが、日本企業ではそのまま運用しにくい面があります。理由は、事業売却や人員移動を前提とした発想が、日本のメンバーシップ雇用と噛み合いにくいからです。本稿では、そのギャップと日本流の読み替え方を整理します。

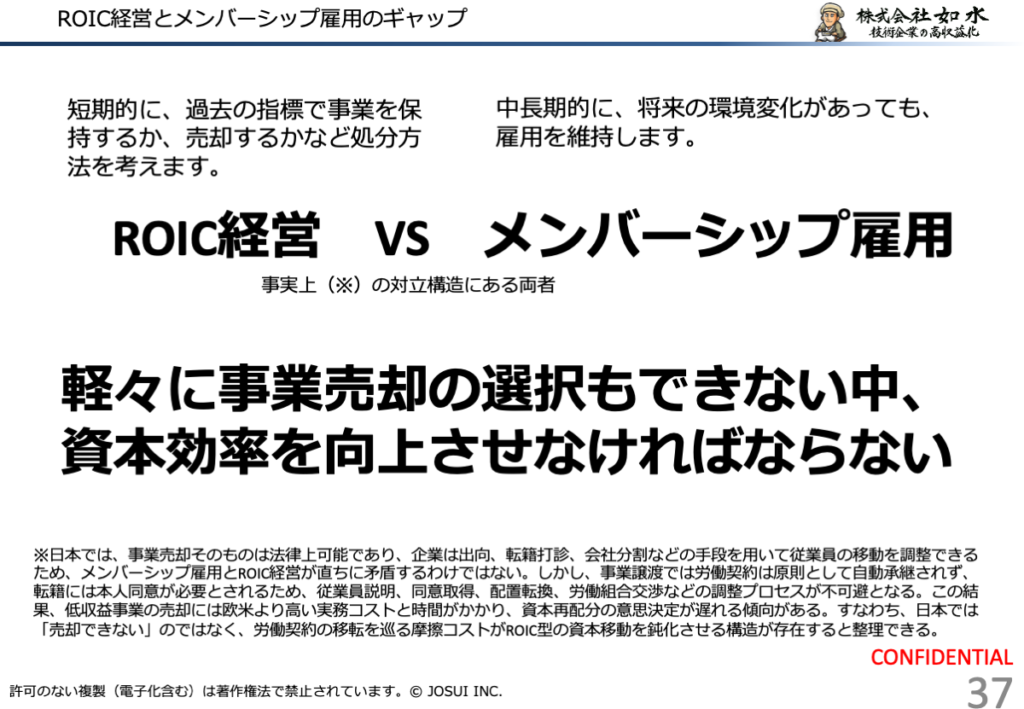

ROIC経営は、上場企業を中心に広く浸透した考え方です。資本コストを上回る収益を上げ、資本効率を高めることを求めるこの考え方は、企業経営に一定の規律を与えるものとして重要です。しかし、日本企業の現場にそのまま持ち込むと、どこかで違和感が生じることがあります。

その違和感の背景には、ROIC経営の前提と、日本企業の雇用慣行の前提が必ずしも一致していないという問題があります。ROIC経営の議論では、収益性の低い事業は売却対象とし、より高い収益を生み出せる事業へ資源を移すという発想がよく登場します。しかし、日本企業では、事業を簡単に切り離し、人を機動的に動かすことは容易ではありません。

本稿では、ROIC経営の背後にある「ベストオーナー」発想を確認したうえで、なぜ日本企業ではそれがそのまま適用しにくいのかを考えます。そして、その制約を前提に、日本企業では何をどう読み替えるべきなのかを整理します。

H2:ROIC経営の前提にある「ベストオーナー」発想とは何か

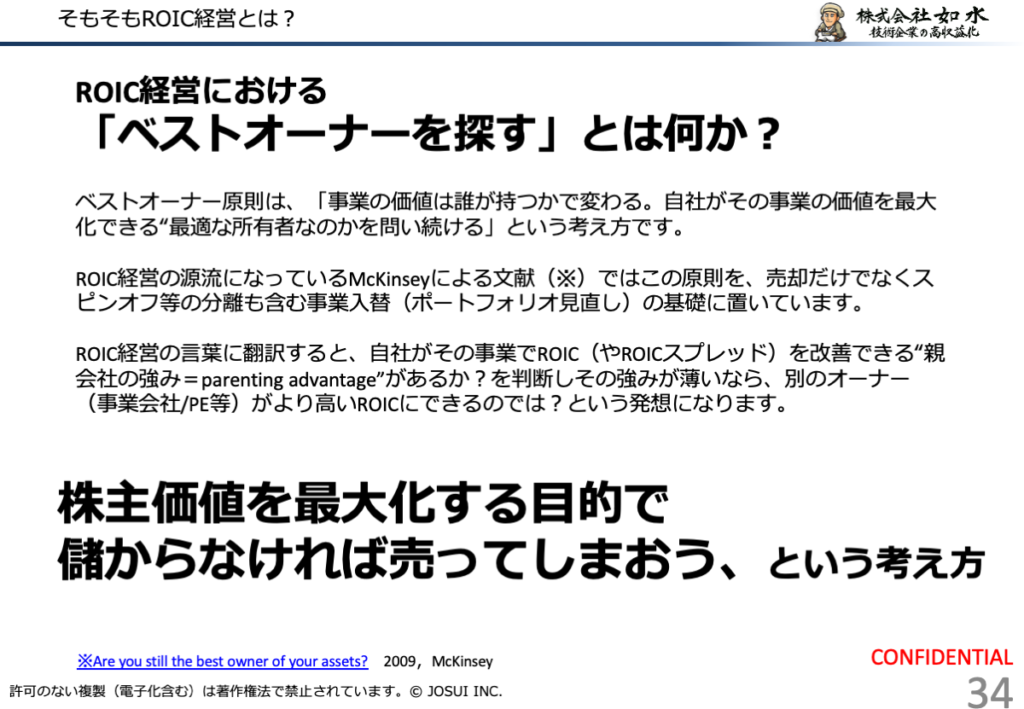

ROIC経営の議論では、しばしば「ベストオーナー」という考え方が登場します。これは、自社が保有している事業の中に、より他社のもとで運営された方が価値を高められるものがあるなら、その事業は最適な持ち主のもとへ移した方がよい、という発想です。

この考え方は、資本効率の観点から見ると合理的です。限られた経営資源を、より高い収益を生み出す事業に集中させることができるからです。収益性の低い事業をそのまま抱え続けるより、資本を組み替えた方が株主価値向上につながる、というロジックです。

問題は、この考え方が事業の切り離しと資源移動が比較的容易であることを暗黙の前提としている点です。この前提が成り立つ環境では、ROIC経営はかなり強力な管理原理になります。しかし、その前提が崩れると、話は簡単ではなくなります。

なぜ日本企業では事業売却が簡単ではないのか

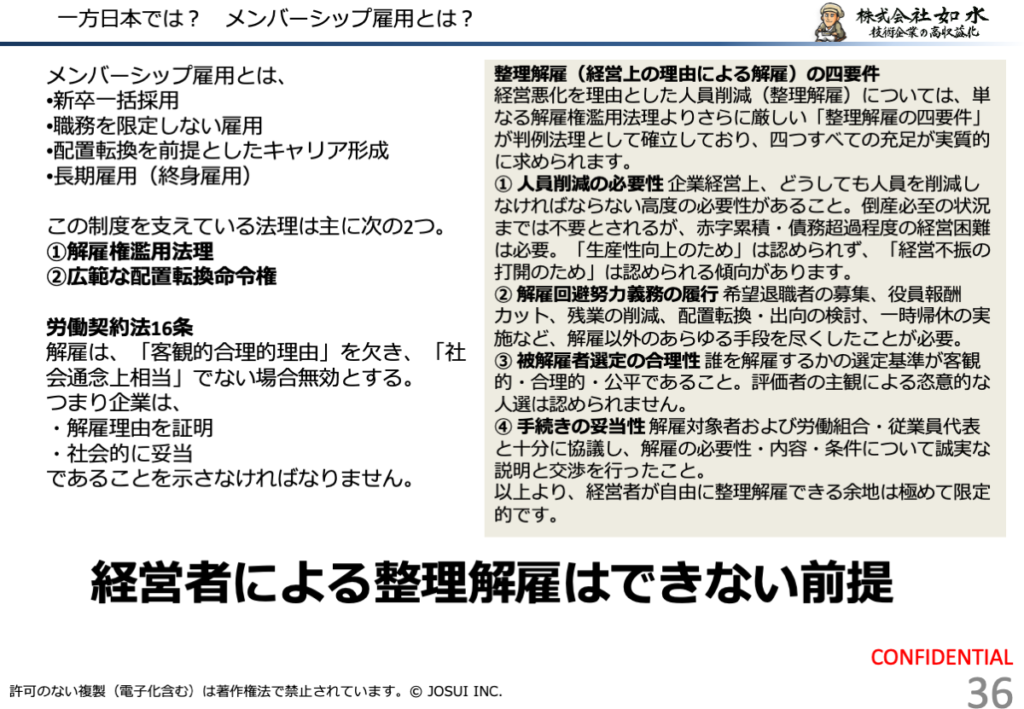

日本企業では、収益性の低い事業を「では売却しよう」と即断できるとは限りません。理由の一つは、事業と人が強く結びついているからです。事業の売却は、単に資産を切り離すだけではなく、そこに属する従業員の配置や処遇にも大きく影響します。

日本企業では、長期雇用を前提に人材を育成し、配置転換を含めて組織全体で人を抱える傾向があります。そのため、ある事業だけを切り出して売却することは、法務、労務、組織運営の面でも簡単ではありません。経済合理性だけでは動かせない要素が多いのです。

さらに、事業間で技術、人材、顧客基盤が共有されているケースも多くあります。製造業ではとくに、一見すると収益性の低い事業が、他の事業に技術的・人的な波及効果を持っていることもあります。したがって、日本企業では「低ROICだから即売却」という判断が、現実には取りにくいのです。

整理解雇がしづらいことはROICが求める事業売却のしづらさに直結します。つまり、事業売却には個別従業員の同意が必要であるため、法的コスト、期間的コスト(時間がかかる)を増加させる原因となるのです。

メンバーシップ雇用と資本効率経営はどこでぶつかるのか

ここで重要になるのが、メンバーシップ雇用という日本企業特有の雇用のあり方です。メンバーシップ雇用では、職務よりも会社への所属が先にあり、人は組織の一員として採用され、配置転換や育成を通じて長期的に活用されます。

一方、ROIC経営の強い運用では、事業ごとの採算性が重視され、低採算事業の整理や売却が選択肢に入ります。このとき、職務や事業単位で人を動かせる前提が強いほど、資本効率経営は回しやすくなります。しかし、日本企業のように、人を会社全体で抱える発想が強い場合、その動きは鈍くなります。

要するに、ROIC経営の論理は事業単位での資本移動を求めやすいのに対し、メンバーシップ雇用は人を会社全体で抱える前提に立っています。この二つは、どちらが正しいかという話ではなく、前提の置き方が違うのです。そのため、日本企業ではROIC経営をそのまま輸入すると、現場で無理が生じやすくなります。

日本企業でROIC経営を実践するなら何を読み替えるべきか

では、日本企業ではROIC経営を捨てるべきなのでしょうか。そうではありません。重要なのは、運用の読み替えです。日本企業では、ROIC経営を「低収益事業は即売却」と読むのではなく、「今ある事業をどう生まれ変わらせるか」という問いに変換する必要があります。

この読み替えは、単なる精神論ではありません。日本企業では人と事業を簡単に切り離せない以上、現実的な選択肢は、今いる社員で競争優位を作り直し、収益構造を改善していくことです。つまり、ROIC経営を「切るための道具」ではなく、競争優位性を再構築するための圧力として使うべきです。

この発想に立つと、ROIC経営の問いも変わります。「この事業は売るべきか」ではなく、「この事業はどうすれば競争優位を取り戻せるか」「どのように中長期テーマへ資源を振り向けるか」が中心になります。

「売る」前に「生まれ変わらせる」発想が必要な理由

日本企業の現実を踏まえると、低収益事業に対して最初に取るべき行動は、売却判断ではなく、生まれ変わりの可能性を評価することです。つまり、今の事業に将来の競争優位を作る余地があるのか、既存技術や顧客基盤を活かして別の収益モデルに転換できるのかを先に見極める必要があります。

この発想は、R&Dにとっても極めて重要です。なぜなら、R&Dは単なるコストセンターではなく、事業を生まれ変わらせるための主要な手段だからです。もし日本企業がROIC経営のもとでも事業を持ち続けるのであれば、R&Dは「今期の利益を守るための費用」ではなく、「将来の競争優位を作るための投資」として位置づけ直す必要があります。

したがって、日本企業では、ROIC経営とR&Dの関係を短期削減の文脈で捉えるのではなく、生まれ変わりの可能性をつくる文脈で捉えなければなりません。

日本企業におけるROIC経営の現実的な出発点

日本企業でROIC経営を機能させる出発点は、資本効率の理屈をそのまま当てはめることではありません。まず必要なのは、自社の雇用慣行、組織構造、事業間の技術的つながりを踏まえて、どこまでが現実的に動かせるのかを見極めることです。

そのうえで、低収益事業に対しては、次のような順序で考える方が現実的です。

第一に、将来の競争優位を作る余地があるかを見る。

第二に、そのために必要なR&Dテーマや事業モデル転換の方向を考える。

第三に、それでも難しい場合に、売却や縮小の判断を検討する。

この順番で考えれば、日本企業はROIC経営を現実に即して使うことができます。つまり、ROICは日本企業に向かないのではなく、読み替えと運用の設計が必要なのです。

FAQ よくある質問

Q)ROIC経営とは何ですか

ROIC経営とは、投下資本利益率を重視し、資本コストを上回る収益を確保することで、企業の資本効率を高めようとする経営の考え方です。

Q)なぜROIC経営は日本企業で運用しにくいのですか

事業売却や人員移動を前提とした強い資本効率経営が、日本のメンバーシップ雇用や長期雇用慣行と噛み合いにくいからです。

Q)メンバーシップ雇用とROIC経営はどこで矛盾するのですか

メンバーシップ雇用は人を会社全体で抱える発想ですが、ROIC経営の強い運用は事業単位で資本と人を動かす発想に寄りやすい点で、前提が異なります。

Q)ベストオーナーの考え方は日本企業で使えるのですか

考え方自体は参考になりますが、日本企業ではそのまま適用するのではなく、まずは事業の生まれ変わり可能性を検討するなど、現実に合わせた読み替えが必要です。

Q)日本企業でROIC経営を実践するには何を読み替えるべきですか

「低収益事業は即売却」と読むのではなく、「今ある事業をどう競争優位化し、どう生まれ変わらせるか」という問いに読み替えるべきです。

研究開発ガイドライン「虎の巻」を差し上げます

研究開発マネジメントの課題解決事例についてまとめた研究開発ガイドライン「虎の巻」を差し上げています。また、技術人材を開発するワークショップやコンサルティングの総合カタログをお送りしています。

部署内でご回覧いただくことが可能です。

しつこく電話をするなどの営業行為はしておりません。

ご安心ください。

・潜在ニーズを先取りする技術マーケティングとは?

・技術の棚卸しとソリューション技術カタログとは?

・成長を保証する技術戦略の策定のやり方とは?

・技術者による研究開発テーマの創出をどう進めるのか?

・テーマ創出・推進を加速するIPランドスケープの進め方とは?

・新規事業化の体制構築を進めるには?

・最小で最大効果を得るための知財教育とは?