自動車産業が壊滅的な業績になっている。日本では日産をはじめとしてトヨタ以外の業績が良くない。欧州ではフォルクスワーゲンの大幅リストラ(*1)やストランティスCEOの辞任などのニュースが飛び交っている(*2)。

中国での販売が苦戦している点は、中国市場への依存度が高かった会社には痛手だ。中国車をウォッチしていると、高級セグメントに属する車はGeelyなどのローカルメーカーが力をつけているし、Xiaomiはブランドイメージこそ高級ではないものの装備的には高級車仕様で多数を販売しているようだ。中国国産EVに共通するのは驚異的なコストパフォーマンスで、外国メーカーには太刀打ちできそうにない。

*1 https://www.nikkei.com/article/DGXZQOGR28AI70Y4A021C2000000/

*2 https://www.nikkei.com/article/DGXZQOGR02CMA0S4A201C2000000/

総じて、従来型の自動車産業が「ゾンビ」になりつつある、というのが読者の不安ではないだろうか。ゾンビとは、儲からない事業のことである。今日のコラムでは、「自動車産業はゾンビになるのか」について考えていきたい。事業がゾンビになるのか否かは各社の戦略に強く依存するが、今日のコラムでは個々の戦略ではなく、マクロな環境から伝統的自動車産業について占ってみよう。

EVの減速は一過性か?

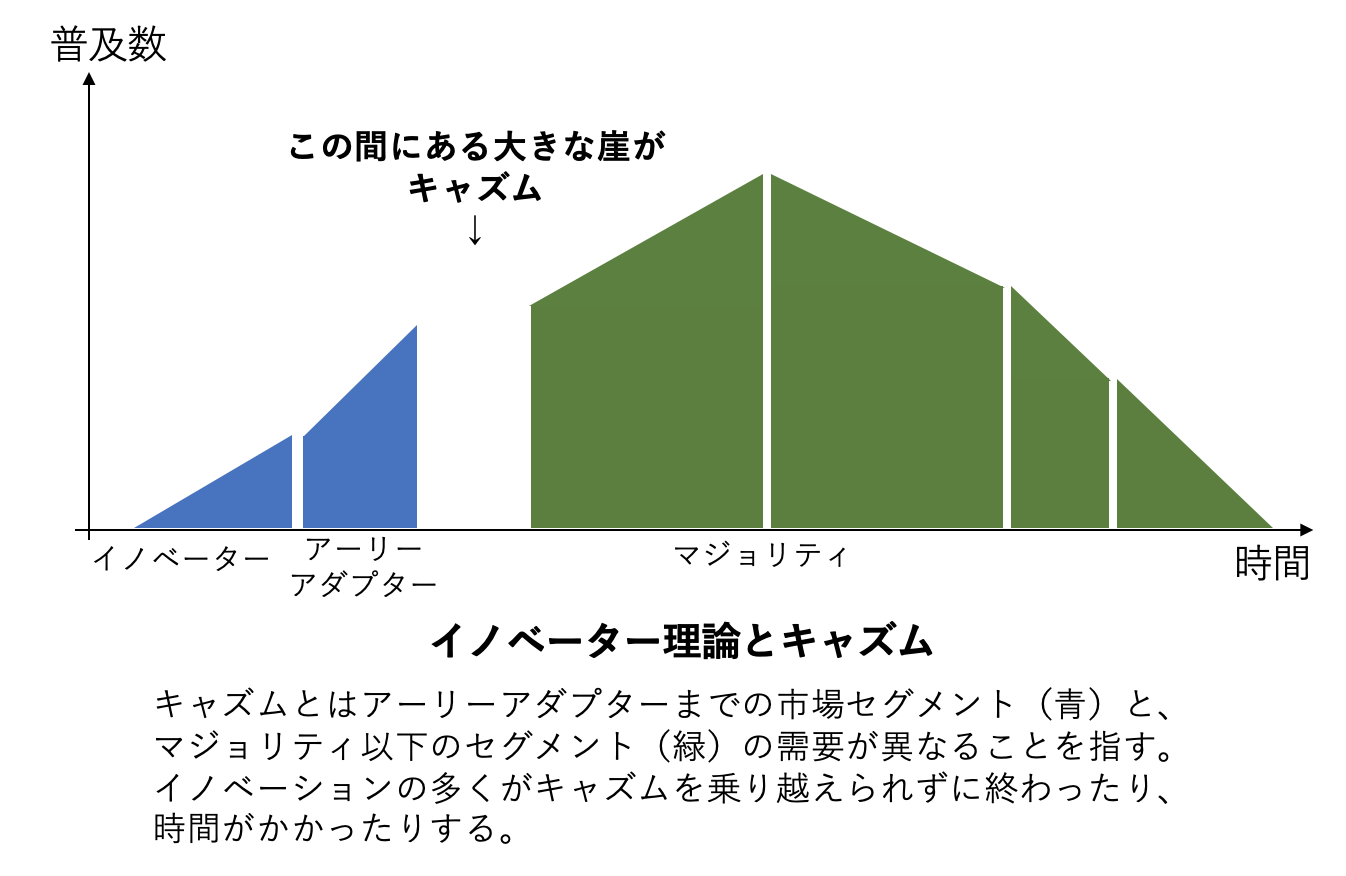

最初に、世界各国で現在起こっているEV減速の原因を一言で言い表せば、「キャズム」だろう。キャズムとは、アーリーアダプターとマジョリティにある崖、あるいは隙間である。イノベーター理論によれば、アーリーアダプターは新しい商品が高くても興味本位で買ってくれるものの、マジョリティはそういう購買動機を持たない。そのため、EVが多少高くても買ったアーリーアダプターへの普及が一段落し、マジョリティに売らなければならないところマジョリティには響かない。これが、日本はじめ欧米で起こっていることだろう。

キャズム理論によれば、マジョリティの購買動機は安心感だとされる。自動車購入時には、購入にかかる直接コストに加えてガソリン代や電気代などのランニングコスト、充電にかかる時間などの間接コストも考慮するだろう。消費者はこれらの要素を考えて安心できるものを買うということだ。

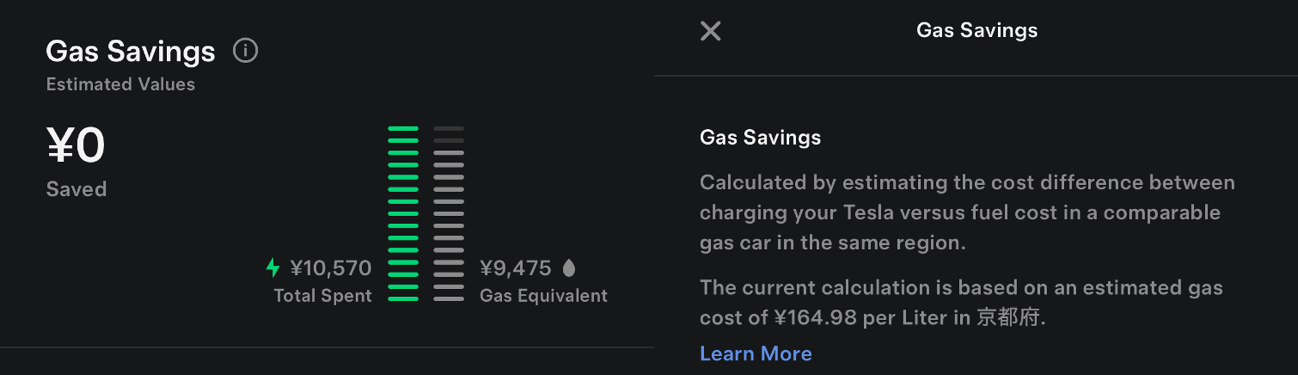

現時点において、これらを考えると、多くの消費者にとって現在最もコスパが良いのはHEVということだ。実際に、既にEVの電気代はガソリンよりも高い。筆者のデータで恐縮ではあるが、以下のアプリの画面コピーに示す通り、筆者の車でも、充電によるコストがガソリン代よりも高くなっている。これは11月の充電記録だ。

筆者の車の充電にかかった費用(10,570円)とガソリン代(9,475円)との比較。ガソリン代の方が安い。上記データは京都府のガソリン価格約165円がベースになっており、同等の燃費のガソリン車と比較されている。従来は2,3割充電費用の方が安かった。詳細の計算ロジックはこちら。

キャズム理論に基づけば、より多くの消費者(マジョリティ)がEVに安心感を感じた場合に購入することになるが、以下ではいくつかの側面からEVがキャズムを乗り越えるか検討してみよう。

まず、電気代はどうか?各国の電源政策により電気代とその見通しは大きく異なるものの、少なくとも日本では風力・太陽光などの自然エネルギーは十分に安い電源とは言い難い。日本では原子力にも頼れないために化石燃料への依存度が高くなっており、円安も加わり電気代が安くなる要素はない。自然エネルギーへの移行をしようとするドイツでも同様でロシアからのガス供給からLNGに切り替えたために電気代が高騰しているという。この点からすれば、マジョリティがEVに切り替える安心感はない。

車体本体の価格はどうか?車体本体価格は奇しくも中国メーカーによって十分に安い価格でも提供できることが明らかになってしまった。伝統的自動車産業は同様の中国現地メーカーと同等のコストで生産できる能力を身につける必要があるが、しばらくはEUが導入するような関税の壁に守られることになるだろう(*3)。要するに消費者は高い金額を支払うことになる。

*3 https://www.nikkei.com/article/DGXZQOGN300II0Q4A031C2000000/

充電時間はどうか?充電時間の短縮については、すでにかなりの取り組みがあって改善されている。しかし、現在の急速充電では残量ゼロから満充電までは小1時間はかかる(*4)。そうすると、ロングドライブにはとても向かないし、特に充電場所が少ない日本のような国ではドライブ先で充電先探しまたは充電待ち渋滞をすることになる。時間的コストを考えるとマジョリティのドライバーには向かないと考えて良い。

*4 https://xtech.nikkei.com/atcl/nxt/mag/ne/18/00121/00003/?P=2

その他、脱炭素的観点からはどうか?日本のように電源構成の多くを化石燃料に依存している国では、いくらEVを走らせても脱炭素にはならない。特に、中国などのやはり化石燃料に依存した電源構成の国で作られたEVを輸入して、日本で走らせることは脱炭素とは真逆になる。つまり、EVを作る段階でより多くのCO2を出し、走る段階でもCO2を出すことになるのだ。多くの国で自然エネルギーを志向しているものの、EVの普及スピードほど自然エネルギーの普及は早くないため、ミスマッチが生じているのが現在だ。

ここまで4つの視点(電気代、車両本体価格、充電時間、脱炭素)でEVがマジョリティに訴求する力を持つか否かを検討した。結論は国の電源構成や充電場所の充実度によって大きく異なるが、日米欧の消費者にとっては上記いずれかの理由により、とてもマジョリティの購入する条件をEVが満たせそうにはない、というのが筆者の意見だ。つまり、大まかに言えば、中国以外でのEVへの急ブレーキは一過性のものではなく、今後も続くだろう。

伝統的自動車産業はゾンビ化するか

前述の通り、EV急ブレーキは一時的なものではなく一定期間継続するとすれば、EVに投資を傾けすぎた会社ほど今後も業績が苦しく、EVはほどほどにしていた会社はそれほどでもない、ということになる。では、伝統的自動車産業はゾンビになるのだろうか?

筆者はそう見てはいない。実際、品質問題はあったものの、トヨタはそこまで悪くない。また、フォードやGMなどハイブリッドを米国で提供している会社も悪くない。どの会社もEVにはもちろん投資していたが、それでも巨大市場である米国国内でHEVやピックアップトラックなどの売れ筋商品への開発投資を切らしていなかったことが大きい。

対して、日産やフォルクスワーゲンなどのEVと中国に傾注していた会社はしばらくリストラに追われることになる。少なくとも、中国でのEV販売減分の生産能力を削減することが必要だし、ハイブリッドなどへの投資を怠ってきたのであればその分他の地域での売上が落ちているからその分の生産能力削減も必要になる。その分の大赤字は避けられない。また、EVへの投資は今後も回収がしづらいだろう。事業が黒字化するのはまだかなり先になると思われる。

しかし、生産能力を削減しさえすれば十分に固定費は下げられる。EVがしばらくは売れ筋にはなり得ないと分かってしまえば、浮いた開発費用をHEVなどの売れ筋商品開発に投入すれば良く、採算性の改善は予想がつきやすい。そのため、規模は縮小することになるが、復活するシナリオを描くことは可能だろう。

まとめると、中国EVメーカーが海外進出することにより国内市場でEVでの価格競争が始まり自動車産業がゾンビになってしまうという恐怖感があったものの、よく見てみれば競争は局地的だった。つまり、中国国内での価格競争や、中国以外でのアーリーアダプターを争う競争であったに過ぎず、現時点ではマジョリティ層には普及しづらい構造だったと思われる。

ただ無視できないのは、マジョリティに普及しづらくなるように政策誘導している点もあることだ。欧州や米国では関税がそれに当たるし、日本では電気代の高さや実際に使えるレベルの充電拠点の乏しさがそれに当たる。こうしたものに守られてEV減速の恩恵に浴している、というのが伝統的自動車メーカーの経営環境ではないか。

とはいえ、時間的猶予は与えられた。自動車メーカー各社は、こうした観点に立っていずれ変わっていく関税やエネルギー価格を踏まえて自社事業がゾンビにならないように、研究開発投資先を誤らないようにすることが必要だ、というのが筆者の結論だ。

研究開発ガイドライン「虎の巻」を差し上げます

研究開発マネジメントの課題解決事例についてまとめた研究開発ガイドライン「虎の巻」を差し上げています。また、技術人材を開発するワークショップやコンサルティングの総合カタログをお送りしています。

部署内でご回覧いただくことが可能です。

しつこく電話をするなどの営業行為はしておりません。

ご安心ください。

・潜在ニーズを先取りする技術マーケティングとは?

・技術の棚卸しとソリューション技術カタログとは?

・成長を保証する技術戦略の策定のやり方とは?

・技術者による研究開発テーマの創出をどう進めるのか?

・テーマ創出・推進を加速するIPランドスケープの進め方とは?

・新規事業化の体制構築を進めるには?

・最小で最大効果を得るための知財教育とは?