東証・コーポレートガバナンスコードの記載

東京証券取引所のコーポレートガバナンスコードは2021年に開いたものであり、企業の開示指針についてその大方針を示したものであると考えることが適切です。したがって、知財の開示方針に関しても外観的な記載がなされており、以下に示すような知財マネジメント専門の指針を参考にすることが適切といえます。

内閣府「知財・無形資産に関する投資家向けガイドライン」の記載

内閣府のガイドラインは、上記の東京証券取引所のコーポレートガバナンスコードを受けて作成されたものであり、自在マネージメントに関する実行及び開示指針を示した具体的な内容だといえます。R&D及び知財を伴うメーカー経営においても適用可能なものとなっており、知財マネジメントに携わる実行者は、この指針に沿った知財ガバナンス及び開示をすることが必要でしょう。

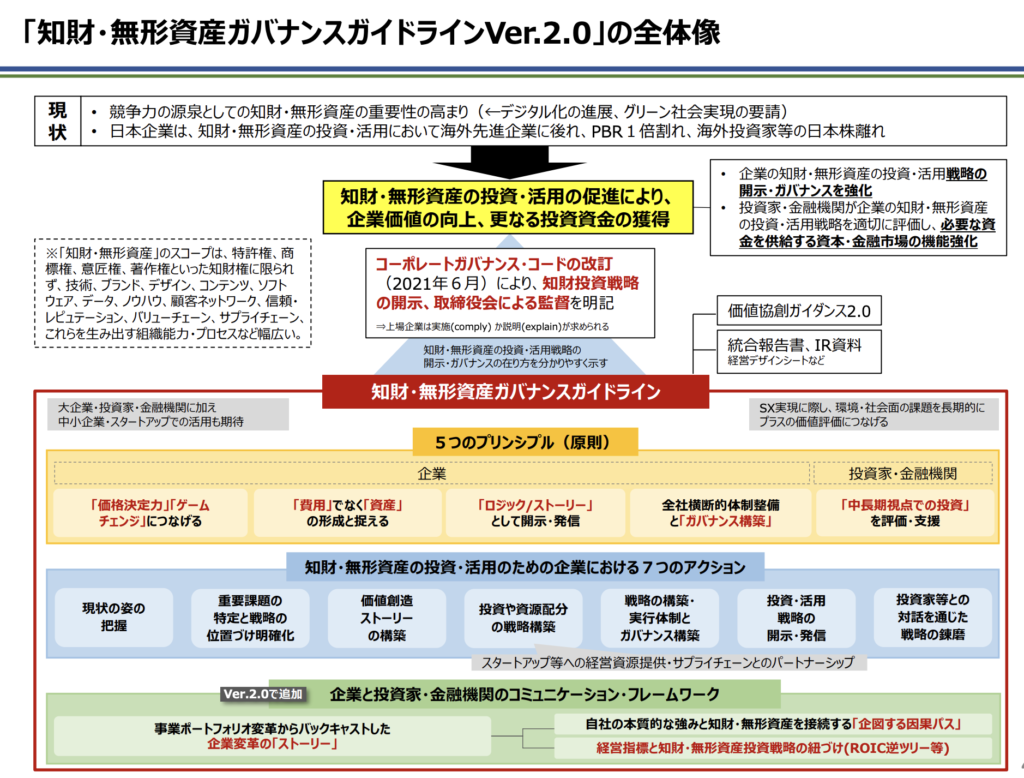

5つのプリンシプル

5つのプリンシプルと称して、 最初に上がっているのは上記の項目です。価格決定力につなげるということは、知財の本質的な価値の1つであり、非常に重要な数わかりやすいものです。価格決定力を上げるために 高い参入障壁を築き、それを長持ちさせるのは、攻め及び守りの地財を構築し、活用することによってできます。この部分についてのストーリーの開示は知財部門にとって容易だと考えられます。

資産と捉えて、知財費用を容易に削らないことを投資家を求めています。 年間の知財費用の開示や出願登録件数の開示をすることで、安易に削減の対象としていないことを示すことができます。 また累計の 知財取得件数やその価値の定量化をしたものを開示する事は企業によっては有効かもしれません。

メーカー経営においては、知財は参入生液を築くことにより事業の利益率の向上及び維持を実現します。こうしたロジックやストーリーについては1と共通するものであり、実施及び開示が容易な部分です。 企業全体として知財無形資産がサステナブルな化創造やキャッシュフローの創造につながると言う説明 は、メーカー経営では実感できないと思われ、事業あるいは商品ごとの説明が好ましいと言えるでしょう。

重要な知財について知財担当者だけでなく、事業責任者や経営者も交えた特許委員会などを開催し、情報共有や知財の質向上の検討している などのガバナンスをしているのであれば、そうした取り組みについて紹介をすることが可能です。

5については、企業からの積極的な実施事項及び開示はあまり必要がないと思われます。

7つのアクション

知的財産は技術とは異なり、容易に棚卸しや可視化をすることができます。その把握は質・量ともにかなり容易に把握することができ、 他社比較も容易です。 しかしながら、知的財産を質量の観点で、他社比較しても何らメリットがないことから、現時点での状況を把握するために、知的財産部の中で可視化することが大切です。

また、現場の姿の把握において重要なのは、知的財産の業務プロセスです。すなわち守りの知財だけでなく、攻めの知財も取得できているか、攻めの知財を取得するなどするために、研究開発部門との連携が充分行われているか、またガバナンスが充分に作用する体制になっているかなどの面から把握することが必要です。

上記の事項に関しては、知的財産部門単独としてはかなりハードルが高いと思われるでしょう。なぜなら研究開発テーマが重要だからです。メガトレンドに対応する 研究開発テーマをどのように知財面でサポートするかを記述することが必要です。 メガトレンドに対応する研究テーマとおおざっぱに捉えればどこの会社にもあると思われますが、実際に儲かるテーマになるかは知財面でのサポートが極めて重要であり、また研究開発部門の競争優位性を必ず出し方法をさせないと言う意識形成も極めて重要です。 知財責任者としては、そういう意識形成とともに、メガトレンドにおける研究開発テーマが儲かるものになるように努力をしていることを記述することになるでしょう。

事業ごとに研究開始テーマが設定されていると思われますが、その研究開発テーマにおける攻め及び守りの権利形成を通じて当該テーマの利益率を高め、また参入を許さないことを示すことが重要です。 そもそも研究開発テーマが有望なものであり、また守りの権利だけでなく、攻めの権利も取れるような資材マネージメントがなされている場合には、この項目についてのストーリー構築や開示は容易なものとなります。

難しいのは、 対象となる研究開発テーマが顧客要望対応等のそもそも儲からないテーマである場合にどのような対象するかです。 そもそも儲からないテーマが設定されていれば、知財部としては支援の使用がない場合が多いです。 ちまちました権利をとっても仕方ないと思われる知財責任者も多いと思われるのではないでしょうか。

その場合、研究部門の目を覚まさせるために、テーマの評価を知財部門から提案することは有益かと思われます。 テーマの評価に関してはこちらをご覧ください。

攻めと守りの知財形成ができるようになるのは、知財人材の育成だけでなく、技術者の育成も 重要です。なぜなら、技術者が攻めの権利に関する発明提案書を書くからです。集め、提案書を書く理由は、知財部門の担当者の働きかけでも良いのですが、そもそもその意識がない技術者に発明提案を書かせる理由事は容易ではありません。

そのため攻めと守りの権利形成ができるようになるためのロードマップとして、技術者及び知財担当者の育成があります。 そうした教育ができた上で、KPIとしては攻めの権利の形成ができたか否か、またその件数等が考えられます。ただし、その前提として、競争優位性のある儲かるテーマが立案できるようになっていることが条件です。この競争優位性のあるテーマをKPIとすることもR&D部門で必要となります。

知財部だけでなく事業部 及び 研究所並びに取締役等の関係者が関与した資材マネジメント会議等を開催することが重要になります。そのような会議は、競争優位性のあるテーマや攻めと守りの権利形成ができるようになってから重要になります。

上記に変えたような人材開発や権利形成ができるようになることがまず重要であり、開示のために会議を開催することは重要ではありません。開示のための会議は無駄になりかねないので開かないほうが良いでしょう。

メーカーにおける知財の開示は極めてわかりにくいところもあり、コミュニケーションが難しいところがあります。しかしながら、IR資料の中に知財コーナーを設けて、その中に攻めの権利の実例を書いて、その攻めの権利が競争優位性の維持に貢献していることなどを具体的に説明することは可能でしょう。

投資家等との対話に関しては、IR部門が中止になると思われますが、IR部門の求めに応じて知財マネジメントの状況を可視化することで、知財部門として協力することになるでしょう。

① 経済産業省・特許庁「企業成長の道筋~投資家との対話の質を高める知財・無形資産の開示~」(2025年)

このガイドラインでは、知財部門の責任者に対して、知的財産を企業価値創造の中核と位置づけ、経営戦略と一体となった知財戦略を構築することが求められています。また、経営層や取締役会との対話を通じて、知財の活用状況や将来的な収益への貢献について説明できる体制を整えることが重要とされています。従来の出願・管理中心の役割から一歩踏み出し、企業の持続的成長に貢献する「攻めの知財経営」への転換が求められております。

② 東京証券取引所「コーポレートガバナンス・コード」(2021年改訂)

改訂されたガバナンス・コードでは、企業に対してサステナビリティに関する方針と具体的な取り組みの開示を求めています。知財部門の責任者も、研究開発やイノベーション活動と連動する形で、知財をどのように活用し、競争優位や中長期の利益に結びつけているかを明確に説明することが期待されています。これは、非財務情報を通じて投資家との建設的な対話を行うための土台となります。

③ 内閣府「知財・無形資産に関する投資家向けガイドライン」(2023年)

このガイドラインでは、投資家が企業の無形資産活用力を理解しやすくするために、企業側が何をどう説明すべきかの視点が示されています。知財部門の責任者は、知財の活用プロセスや価値創出の仕組みを定量的・定性的に整理し、開示資料に反映させることが求められています。また、知財に関するKPIの導入や、知財戦略の妥当性を経営視点で説明できるスキルも重視されています。知財部門が投資家との対話において重要な役割を果たす時代になってきています。

研究開発ガイドライン「虎の巻」を差し上げます

研究開発マネジメントの課題解決事例についてまとめた研究開発ガイドライン「虎の巻」を差し上げています。また、技術人材を開発するワークショップやコンサルティングの総合カタログをお送りしています。

部署内でご回覧いただくことが可能です。

しつこく電話をするなどの営業行為はしておりません。

ご安心ください。

・潜在ニーズを先取りする技術マーケティングとは?

・技術の棚卸しとソリューション技術カタログとは?

・成長を保証する技術戦略の策定のやり方とは?

・技術者による研究開発テーマの創出をどう進めるのか?

・テーマ創出・推進を加速するIPランドスケープの進め方とは?

・新規事業化の体制構築を進めるには?

・最小で最大効果を得るための知財教育とは?